|

如何办理减免税货物异地监管 转让 解除监管 货款抵押手续? 一起学习一下。 ​一、如何向海关申请办理减免税货物异地监管手续 ? ​0 Z3 Z) A5 ]! x, p* C6 B" g

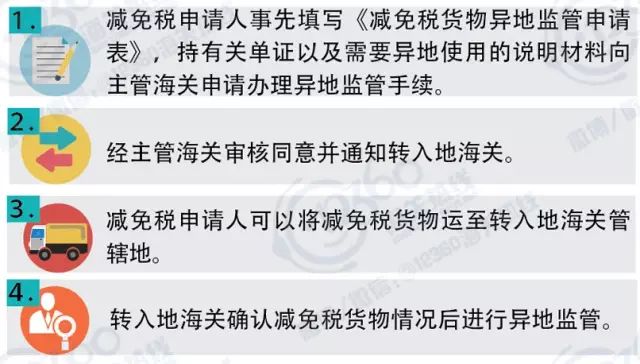

在海关监管年限内,减免税货物应当在主管海关核准的地点使用。需要变更使用地点的,减免税申请人应当向主管海关提出申请:  # o' `2 a5 ~2 q1 C3 @

# o' `2 a5 ~2 q1 C3 @​ ​二、如何向海关申请办理减免税货物的转让手续 ? ​( Q0 s+ G" x3 |; ]

​ 情况一 在海关监管年限内,减免税申请人将进口减免税货物转让给进口同一货物享受同等减免税优惠待遇的其他单位的,应当按照下列规定办理减免税货物结转手续: ​ 1、减免税货物的转出申请人应事先填写《减免税货物结转申请表》,持有关单证向转出地主管海关提出申请,转出地主管海关审核同意后,通知转入地主管海关。 / _/ O* w8 d2 Z8 k# x1 L @ _

2、减免税货物的转入申请人向转入地主管海关申请办理减免税审批手续。转入地主管海关审核无误后签发《征免税证明》。

2 i4 J& ^2 ~1 f2 J. |

3、转2 S h, j4 i6 z

出、转入减免税货物的申请人应当分别向各自的主管海关申请办理减免税货物的出口、进口的报关手续。转出地主管海关办理转出减免税货物的解除监管手续。结转' f' @7 ?8 h/ `

减免税货物的监管年限应当连续计算。转入地主管在剩余监管年限对结转减免税货物继续实施后续监管。注:转入地海关和转出地海关为同一海关的,按照上述规定/ i" V: M. C) D

办理。 ​ 情况二 在海关监管年限内,减免税申请人将进口减免税货物转让给不享受进口税收优惠政策或者进口同一货物不享受同等减免税优惠待遇的其他单位的,应当事先向减免税申请人主管海关申请办理减免税货物补缴税款和解除监管手续。 , [ ?, f! V$ S) O' A3 ^

​ ​三、如何向海关申请办理减免税货物解除监管手续? ​: L9 `$ V8 W3 S' P. L+ j

​ 减免税货物海关监管年限届满的,自动解除监管。 ​ ​ 在海关监管年限内的进口减免税货物,减免税申请人书面申请提前解除监管的,应填写《减免税货物解除监管申请表》,应当向主管海关申请办理补缴税款和解除监管手续。按照国家有关规定在进口时免予提交许可证件的进口减免税货物,减免税申请人还应当补交有关许可证件。

减免税申请人需要海关出具解除监管证明的,可以自办结补缴税款和解除监管等相关手续之日或者海关监管年限届满之日起1年内,向主管海关申请领取解除监管证明。海关审核同意后出具《中华人民共和国海关进口减免税货物解除监管证明》。

​

4 R Z' L* C" s* n​ ​ ​ ​四、如何向海关申请办理减免税货物贷款抵押手续 ? ​& B3 _' w# ^' V5 Y4 b

​ 在海关监管年限内,减免税申请人要求以减免税货物向金融机构办理贷款抵押的,应填写《减免税货物贷款抵押申请表》,向主管海关提出书面申请。经审核符合有关规定的,主管海关可以批准其办理贷款抵押手续。 ​ 减免税申请人不得以减免税货物向金融机构以外的公民、法人或者其他组织办理贷款抵押。 ​ 减免税申请人以减免税货物向境内金融机构办理贷款抵押的,应当向海关提供下列形式的担保: 1、与货物应缴税款等值的保证金; 2、境内金融机构提供的相当于货物应缴税款的保函; 3、减免税申请人、境内金融机构共同向海关提交《进口减免税货物贷款抵押承诺保证书》,书面承诺当减免税申请人抵押贷款无法清偿需要以抵押物抵偿时,抵押人或者抵押权人先补缴海关税款,或者从抵押物的折(变)价中优先偿付海关税款。 ​ ​[size=1em]注意 减免税申请人以减免税货物向境外金融机构办理贷款抵押的,应当向海关提交上述第(1)或者第(2)项规定形式的担保。​

. M; M3 k; {; t' n( s6 F3 O4 j​ ​ ​ ​ 如果海关同意以进口减免税货物办理贷款抵押的,减免税申请人应当与正式签订抵押合同、货款合同之日起30日内将抵押合同、贷款合同正本或复印件交海关备案。提交复印件备案的,减免税申请人应当在复印件上标注“与正本核实一致”,并予以签章。 抵押合同、货款合同的签订日期不是同一日的,按照后签订的日期计算本条第一款规定的备案时限。

如果贷款抵押需要延期的,减免税申请人应当在贷款期届满前20日内向主管海关申请办理贷款的延期手续。 经审核同意的,主管海关签发准予延期通知,并出具《中华人民共和国海关准予办理进口减免税货物贷款抵押延期通知》。

​* H. ^1 T& P( q6 d" h. v2 }5 `" [; B

​ 内容来源:杭州海关12360热线 |

/2

/2

|Archiver|手机版|小黑屋|外贸精英网

( 京ICP备19046145号 )

|Archiver|手机版|小黑屋|外贸精英网

( 京ICP备19046145号 )  关务资讯公众号

关务资讯公众号

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2016-3-7 09:47:35

发表于 2016-3-7 09:47:35

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡